아파트 전경

부동산업자의 담보 대출 한도와 금리와 규제, 경매 상담사를 통한 대출을 조사하다

오늘은 부동산 대출에 대해 알아보려고 합니다. 부동산 대출 규제는 어떻게 되어 있습니까, 부동산 대출 한도 등도 함께 조사해 보겠습니다. 그리고 부동산 대출 금리도 함께 살펴보도록 하겠습니다.부동산 경매 대출의 경우 부동산 대출 상담사를 통해 대출을 받을 경우 어떤 점이 좋은지도 알려드립니다.. 부동산 사업자 대출이 가능한지도 체크해보려고 합니다. 부동산 융자 규제

인기글

![[홈트의 정석] 직장인의 어깨 근육에 통증이 있다면? 스트레칭에 주목해서](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/201608/28/htm_2016082893949966295.jpg "[홈트의 정석] 직장인의 어깨 근육에 통증이 있다면? 스트레칭에 주목해서")

성동구 아파트단지

2023년 부동산 대출 규제는 완화하는 방향으로 진행하고 있지만, 총부채상환비율(DSR)은 유지하는 것으로 결론적으로 대출 규제는 계속한다고 보는 게 맞습니다. 예를 들어 대출받는 금액이 1억원을 넘을 경우 1년에 원리금 분할상환액(원금+이자)이 대출자 연소득의 40%를 넘지 않는 범위에서만 대출을 해준다는 뜻입니다. 때문에 LTV 또는 DTI가 높다고 해도 DSR 비율이 작기 때문에 대출이 실행되는 금액이 많지 않습니다.

다리와 건물 그리고 사람

그러나 긴급생계용 목적으로 주택담보대출을 받는 경우에는 총부채원리금상환비율이 배제되며 대출한도는 1억5천만원입니다. 그리고 다주택자의 경우 주택담보대출은 30%까지 가능합니다. 부동산 사업자 융자

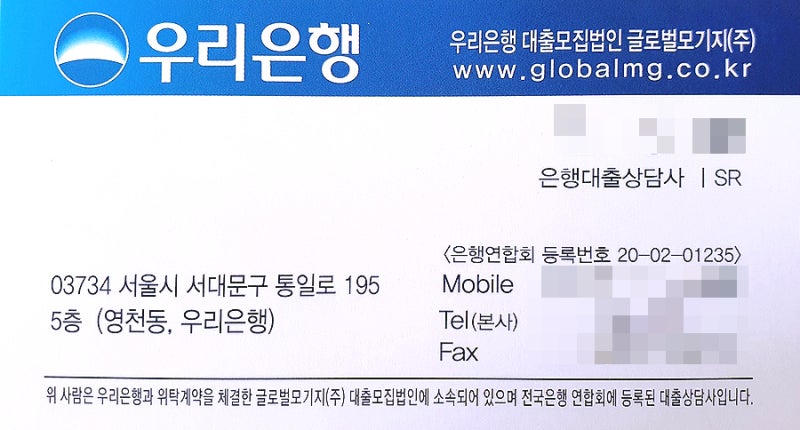

청계천의 오후

부동산사업자대출의 경우 주택구입을 위한 대출은 할 수 없으며, 일상생활비나 전세보증금 반환과 같은 생활안정자금대출 또는 사업자금에 속하는 사업자대출은 가능합니다. 취급하는 은행은 일반적으로 제2금융권에서 취급한다고 보시면 됩니다. 사업자대출은 주택담보대출 규제를 받지 않기 때문에 LTV와 DTI만 적용해 부동산 사업자대출 한도가 정해져 있다고 보면 됩니다. 부동산 대출 상담사에 의한 경매건물과 하늘의 조화법원에서 경매로 부동산을 낙찰받은 경우 일반적으로 부동산 대출 상담사를 통해 부동산 경매 대출을 받습니다. 부동산 대출 상담사를 통해 받을 경우 좋은 점은 부동산 경매 대출이 가능한 은행을 연결해주기 때문에 개인이 알아보는 것보다 대출 실행이 될 확률이 높습니다.구건물과 구름부동산경매대출은 낙찰금액의 80%, 최저매각가격의 70% 중 낮은 금액을 대출금액의 기준으로 삼고 여기에 DSR을 적용해 대출을 해준다고 보면 됩니다. 만약 부동산이 주택인 경우는 여기에서 방을 비울 수도 있습니다.실질적으로 부동산 경매 대출도 대출 규제를 받는다고 보면 됩니다. 2주택 이상 소유자가 규제지역 주택을 낙찰받은 경우에는 부동산 경매대출이 안 된다고 보시면 될 것 같습니다. 부동산 대출 금리신축 건물과 구름부동산 대출금리 중 주택대출금리를 은행별로 알아보려고 합니다. 신한은행의 경우 4% 후반~5% 초반이고, 국민은행의 경우 4% 후반에서 5% 후반, 우리은행은 6.45% 부동산 대출금리입니다. 부동산 융자 한도동묘공원과 아파트주택담보대출 한도는 주택담보대출을 기준으로 할 경우 규제지역 1주택자의 경우 LTV 50%, DTI 50%, DSR 40%이며, 2주택자의 경우 LTV 30%, DTI 20%, DSR 40%의 대출한도가 적용됩니다. 비규제지역의 경우 1주택자의 경우 LTV 70%, DTI 60%, DSR 40%이며, 2주택자의 경우 LTV 60%, DTI 50%, DSR 40%가 적용됩니다. 규제지역과 이 규제지역 모두 DSR 비율이 40% 적용돼 대출이 많지 않은 게 현실입니다. 알아 두면 좋은 곳부동산 대출의 경우 DSR 규제로 인해 대출 금액이 많이 나오지 않지만, 정부 지원으로 이뤄진 디딤돌대출과 보금자리론대출은 올해까지 DSR 적용 제외 대출이라 대출금이 좀 더 크다는 것을 알고 있으면 좋을 것 같습니다. 디딤돌 대출자 자격이 소득 6천만원~7천만원 이하로만 가능하고 보금자리론은 소득 제한이 없습니다. 여기에 구매하는 주택이 생애 최초로 부동산 구매 시에는 LTV 대출 한도가 10% 오르고 LTV가 70%에서 80%로 가산됩니다. DTI는 60%가 적용됩니다.해질녘의 거리해질녘의 거리해질녘의 거리